Koeficijenti finansijske stabilnosti. Koeficijent snabdijevanja vlastitim obrtnim zalihama

Da bi se saznao udio određene obrtne imovine, kao i procenat konačnog rezultata, potrebno je razmotriti njihov strukturni sastav. Proučavanjem i analizom ovih parametara može se dobiti potrebne informacije o materijalnim resursima i pronalaženje načina za njihovo najefikasnije korištenje.

Na primjer, prevelike zalihe gotovih proizvoda ili iznos potraživanja ukazuju na probleme u prodaji. Nedostatak sirovina povlači za sobom neuspjeh u proizvodnji, njeno usporavanje i, u prisustvu akutne nestašice, čak i zaustavljanje samog procesa.

Posljedice mogu biti takve pojave kao što su povećanje zaostalih plata zaposlenima u preduzeću, neplaćanje faktura za poreze i zalihe.

Struktura zavisi od oblasti aktivnosti u koji je uključen obrtni kapital:

- Na CHP stanice najveći dio zauzimaju zalihe goriva i potraživanja potrošača.

- AT brodogradnja- najveću težinu ima proizvodnja koja je u nedovršenom stanju.

- AT rudarstvo- preovlađuju zalihe gotovih proizvoda.

- Izgradnja ima veliki udio nedovršenih građevinskih projekata.

- Na stočarska preduzeća- Radi se o mladoj životinji koja je u tovu.

Praćenje indikatora finansijskog stanja organizacije je obavezan atribut njenog upravljanja. Razvijeno je nekoliko metoda analize i evaluacije.

Za procjenu stanja vlastitih obrtnih sredstava (SOS), najčešće se koristi sigurnosni odnos. Na osnovu rezultata postupka postaje jasno da li preduzeće ima dovoljno sredstava iz sopstvenih izvora.

SOS veličina je apsolutna vrijednost. Po obimu se može suditi koliko je materijala iz besplatnog izvora organizacija pustila u promet. Finansijska atraktivnost kompanije zavisi od procenta SOS-a i pozajmljenih sredstava.

Ako je kreditni udio veći, to znači da preduzeće nije u mogućnosti izmiriti svoje obaveze u ovom periodu. To dovodi do smanjenja parametara i finansijske stabilnosti. Preduzeće posluje sa gubitkom, a neto dobit ide na plaćanje dugova, ako je ima dovoljno.

Za normalno i uspješno funkcionisanje preduzeća, SOS indikator mora biti u pozitivnoj dinamici. Ako ima negativne vrijednosti, tada preduzeće ima deficit vlastitih sredstava, a njegova djelatnost postaje nerentabilna.

SOS koeficijent je pokazatelj koji se smatra omjerom između iznosa SOS-a koji se koristi za pokrivanje troškova i zaliha i troškova ovih troškova. Kao sopstveni obrtni kapital ovde se mogu smatrati zalihe i troškovi proizvodnje čije se finansiranje vrši na teret preduzeća iz sredstava opšte namene.

Može ga platiti svaka osoba koja je zainteresovana za izvođenje operacije. To se može učiniti pomoću posebne formule ili kompjuterskog programa.

Pored činjenice da racio pomaže u proceni finansijske stabilnosti preduzeća, on takođe je pokazatelj stanja SOS-a.

Ako se tokom izračunavanja pokaže da na kraju izvještajnog perioda Ksos ima vrijednost ispod 10%, onda će biti proglašen nezadovoljavajućim, a organizacija nesolventnom. To je navedeno u regulatornom aktu Federalne stečajne uprave - Naredba Vlade Ruske Federacije br. 56-r.

Međutim, postoji nekoliko načina za rješavanje ovog problema. Na primjer, možete izvršiti dodatnu proceduru SOS procjene, ali treba napomenuti da će se dobijeni rezultati uzeti u obzir tek u narednom periodu.

Ksos se može dobiti dijeljenjem indikatora zapremine obrtnog kapitala u vlasništvu firme sa količinom zaliha i troškova.

Ksos se može dobiti dijeljenjem indikatora zapremine obrtnog kapitala u vlasništvu firme sa količinom zaliha i troškova.

Prvi indikator se naziva obrtni kapital. On može dati potpune informacije o stanju obrtne imovine i njihovom odnosu sa nedugoročnim obavezama. SOS označava sposobnost preduzeća da plati određena dugovanja i plaćanja, nakon prodaje određene imovine.

radni kapital- ovo je specifičan parametar koji procjenjuje solventnost kompanije. Njegov obračun se vrši u strogom skladu sa podacima preuzetim iz bilansne dokumentacije.

Kako izračunati

Formula po kojoj se izračunava koeficijent obrta sopstvenih sredstava (Kcos) je sljedeća:

Xos \u003d (Scap + Zd - Adh) / Akh

Značenje:

Xos je SOS koeficijent.

Scape- ukazuje na iznos osnovnog kapitala preduzeća i procenu svih objekata na koje organizacija ima imovinska prava.

Zd- ukupan broj dužničkih obaveza društva za period duži od godinu dana ili do kraja utvrđenog ciklusa poslovanja.

Adh- sredstva koja imaju dugoročne karakteristike i sastoje se od osnovnih sredstava. Oni mogu uključivati zgrade i strukture različitih tipova, opremu koja se koristi u preduzeću. Svi oni moraju biti u upotrebi nekoliko godina i učestvovati u profitabilnim aktivnostima.

akh- procjenu obima i cijene gotovih proizvoda koji se mogu prodati, kao i raspoloživa finansijska sredstva za brzo korištenje.

Treba napomenuti da se u zavisnosti od prirode aktivnosti organizacije i oblasti u kojoj posluje, indikatori KOS-a mogu razlikovati. Minimalni dozvoljeni koeficijent ne bi trebao biti manji od 0,1, ali rezultat od 0,3 se obično smatra normalnim nivoom, tj. trideset%.

Funkcija Xos-a je da prikaže postotak obrtnog kapitala svoje prirode kao postotak. Norma je rezultat - od 10% do 30%.

Ako Xos raste:

- Povećava se obim sopstvenog kapitala.

- Nivo kreditnih obaveza se smanjuje.

- Nivo finansijske stabilnosti i atraktivnosti kompanije raste.

- Broj solventnih stranaka raste.

Ako Xos padne:

- Smanjeni vlasnički kapital.

- Povećava se rizik od nastajanja obaveza prema obavezama.

- Nivo investicione atraktivnosti i održivosti preduzeća se smanjuje.

Firme stranog porijekla ne računaju ovaj odnos, jer pravo na imovinu i sferu proizvodnje u drugim zemljama ima jasnu razdvojenost, tako da prisustvo obaveza prema organizaciji nema značajan uticaj na efikasnost njenog djelovanja.

Analiza vrijednosti

Vrijednost indikatora pokazuje udio vlastitih sredstava kompanije, čije finansiranje dolazi iz njihovih izvora koji pripadaju organizaciji. Rezultat sa vrijednošću 0,1 smatra se normalnim. Može biti podložan usponu i padu.

Sa rastom u opadanju nivo duga po kreditnim obavezama i povećava veličinu kapitala, kao i povećanje finansijske atraktivnosti povećanjem nivoa stabilnosti. Sa smanjenjem koeficijenta uočava se smanjenje SOS-a, povećava se nivo nestabilnosti i postoji rizik od neizmirenja obaveza po osnovu duga.

Ako parametar raste u nekoliko perioda, onda to ukazuje na jačanje pozicije kompanije u svom tržišnom sektoru, u takvim slučajevima promjena strukture nije potrebna. Da bi se osigurala stabilna kretanja, kompanija treba da ostavi određeni dio vlastitih sredstava u kapitalu kompanije.

Zakonodavstvo Ruske Federacije kaže da indikator Ks ne bi trebao biti manji od 10% (0,1). Ako je niži, onda to služi kao indikator za utvrđivanje stanja kompanije kao nezadovoljavajuće.

U slučajevima kada je ispod 0, to znači da preduzeće koristi samo sredstva kreditnih obaveza, što ga karakteriše kao nepouzdano i nestabilno.

Značenje negativnih kvota:

- Organizacija nema sopstvena sredstva.

- Obrtni kapital se u potpunosti sastoji od sredstava dobijenih putem transakcija sa poveriocima, što ukazuje na velike dužničke obaveze preduzeća.

- Moguće je proširiti broj kategorija dugova.

- Smanjena atraktivnost za investitore i gubitak stabilnosti poslovanja.

Obračun likvidnosti i KOS-a se vrši radi analize aktivnosti organizacije i daljeg predviđanja njenog razvoja. Kada je indikator ispod 0, to ukazuje na neefikasnost strukture bilansa preduzeća.

Obračun likvidnosti i KOS-a se vrši radi analize aktivnosti organizacije i daljeg predviđanja njenog razvoja. Kada je indikator ispod 0, to ukazuje na neefikasnost strukture bilansa preduzeća.

Treba imati na umu da je za normalno funkcionisanje preduzeća neophodno da izvori sopstvenih sredstava mogu u potpunosti da pokriju dugotrajnu imovinu. Stoga, ako se pronađe negativna vrijednost, potrebno je učiniti sve da se ona eliminira i podigne na normalan nivo.

Veoma važan kriterijum za stabilnost preduzeća je stepen njegove zavisnosti od eksternih izvora finansiranja.

U takvim slučajevima, koeficijent pokrića kredita:

Kpdss = Scap / Zcap

Pomaže u prikazivanju stvarnog stanja kompanije, pokazuje stepen do kojeg je organizacija obezbeđena sopstvenim sredstvima za stvaranje svojih zaliha.

Za sastavljanje potpune slike potrebno je izračunati i indikator likvidnosti za dati vremenski period i koeficijent sigurnosti Xos.

U skladu sa propisima kojima se uređuje stečajni postupak (odredbe posebnog rješenja Federalnog stečajnog ureda), prihvatljiva vrijednost koeficijenta mora biti u granicama od 0,1 do 0,3. U slučajevima kada su rezultati ispod minimalnog parametra dobijeni tokom postupka zore, preduzeće se priznaje kao nesolventno u ovom vremenskom periodu.

Stabilna pozicija opada zavisno od iznosa preuzetog duga.

Da bi se dobila potpuna i tačna slika o finansijskim poslovima kompanije, potrebno je sagledati Xos i likvidnost u dinamičnom zaokretu, tj. proračuni se moraju izvršiti na početku i na kraju određenog vremenskog perioda.

Ukoliko se vrednost poveća na kraju perioda, pod uslovom da nije dostigla minimalni prag od 10%, dinamika će i dalje ukazivati na poboljšanje finansijske pozicije preduzeća.

U arbitražnoj praksi, Xos se obično ne koristi, ali pomaže arbitražnom menadžeru da proceni.

Veličina Ksosa je veoma težak pokazatelj za ruske preduzetnike. Mnogim organizacijama je veoma teško postići minimalnu vrijednost.

Primjer 1. Koeficijent rezervisanja sopstvenim sredstvima Kss se obračunava na početku i na kraju izvještajnog perioda.

Dostupni su sljedeći podaci:

- Veličina troška kapitala i rezervi kompanije: vrijednost 1 (na početku) - 150.000 rubalja, vrijednost 2 (na kraju) - 170.000 rubalja.

- : početak - 30.000 rubalja, a na kraju - 55.000 rubalja.

- Obrtna sredstva: na početku perioda u iznosu od 140.000 rubalja, na kraju - 185.000 rubalja.

- Ksos na početku perioda \u003d (150 - 30) / 140 = 0,86 (unutar normalnog raspona).

- Ksos final = (170 - 55) / 185 = 0,62 (norma).

Primjer 2. DOO "Lutik"

Početne informacije:

- Ukupna vrijednost rezervnog fonda i kapitala: početak (1) - 320 miliona rubalja, kraj (2) - 380 miliona rubalja.

- Iznos dugotrajne imovine: 1 - 170 miliona rubalja; 2 - 190 miliona rubalja.

- Obim obrtnog kapitala: 1 - 300 miliona rubalja; 2 - 340 miliona rubalja.

Proces izračunavanja:

- Ksos1 = (320 - 170) / 300 = 0,5 - norma.

- K cos2 = (380 - 190) / 340 = 0,56 - norma.

Primjer 3. Potrebno je razmotriti Xos u dinamici.

Početni podaci:

- Iznos kapitala i rezervnog fonda: Q2 2014 - 324 miliona rubalja, Q1 2015 - 300 miliona rubalja, Q4 2016 - 275 miliona rubalja.

- Dugotrajna imovina: 2014. - 800 miliona rubalja, 2015. - 776 miliona rubalja, 812 miliona rubalja, 2016. - 807 miliona rubalja.

- Obrtni kapital: 2014. - 170 miliona rubalja, 2015. - 133 miliona rubalja, 2016. - 166 miliona rubalja.

Predviđeni dio:

- Xos (2014) = (324 - 800) / 170 = - 2,8.

- Xos (2015) = (300 - 776) / 133 = - 3,58.

- Xos (2016) = (275 - 807) / 166 = - 3.2.

Koeficijent preduzeća je ispod 0, pa se na osnovu obračuna može reći da preduzeće posluje nezadovoljavajuće, struktura je neefikasna, a preduzeće posluje sa gubitkom i ima dosta dugova prema poveriocima.

Takođe je primetno da je finansijski položaj organizacije nestabilan, investiciona atraktivnost niska, a zbog odsustva ili malog udela sopstvene imovine preduzeće može postati nesolventno.

Dodatne informacije o ovom koeficijentu predstavljene su u ovom videu.

Nivo koeficijenta obezbeđenosti zaliha sopstvenim obrtnim sredstvima se procenjuje, pre svega, u zavisnosti od stanja zaliha. Ako je njihova vrijednost mnogo veća od razumne potrebe, onda vlastiti obrtni kapital može pokriti samo dio zaliha, odnosno pokazatelj će biti manji od jedan. Naprotiv, ako preduzeće nema dovoljno materijalnih rezervi za nesmetano sprovođenje aktivnosti, indikator može biti veći od jedan, ali to neće biti znak dobrog finansijskog stanja preduzeća. U našem slučaju koeficijent obezbeđenosti zaliha sopstvenim obrtnim sredstvima na početku perioda poprima negativnu vrednost, što ukazuje na nepostojanje SOS sposobnog da pokrije zalihe i ukazuje na nezadovoljavajuće stanje obrtnih sredstava, ali do kraja perioda period postaje pozitivan, tako da možemo reći da je u budućnosti stanje sredstava obrtnih sredstava dobro.

Koeficijent manevarske sposobnosti sopstvenog kapitala pokazuje koji se njegov dio koristi za finansiranje tekućih aktivnosti, odnosno ulaže u obrtna sredstva, a koji dio se kapitalizira. Vrijednost ovog indikatora može značajno varirati u zavisnosti od sektorske pripadnosti preduzeća. U kapitalno intenzivnim industrijama njegov normalan nivo bi trebao biti niži nego u materijalno intenzivnim industrijama, jer u kapitalno intenzivnim industrijama značajan dio vlastitih sredstava predstavlja izvor pokrića za osnovna proizvodna sredstva. Sa finansijske tačke gledišta, što je veći koeficijent agilnosti, to je bolje finansijsko stanje preduzeća. U našem slučaju ovaj koeficijent na kraju godine poprima pozitivnu vrijednost, što takođe ukazuje na zadovoljavajuće stanje obrtnih sredstava.

Neto mobilna sredstva pokazuju šta će ostati u prometu preduzeća ako se odjednom otplati sav njegov kratkoročni dug. Odgovarajući koeficijent karakteriše stabilnost strukture obrtnog kapitala, odnosno stabilnost onog dela bilansne aktive koji je podložan najčešćim promenama u toku tekuće delatnosti preduzeća.

Koeficijent neto mobilnih sredstava na kraju perioda poprima pozitivnu vrijednost, što ukazuje na nestabilnu strukturu obrtnog kapitala.

Sledeća grupa indikatora karakteriše finansijsku stabilnost preduzeća u pogledu stanja osnovnih sredstava. Prilikom ocjenjivanja indeksa trajne imovine, koji odražava udio vlasničkih sredstava preusmjeren na stalna i dugotrajna sredstva, treba imati u vidu da što je veći, to je potrebnije za privlačenje dugoročnih kredita i pozajmica, odnosno da se pozabavi pitanjem mogućnosti smanjenja osnovnih sredstava, ali se prvo okrene smanjenju ostale dugotrajne imovine (nekretnina, dugoročna finansijska ulaganja i sl.). U svim slučajevima, u cilju poboljšanja finansijskog stanja preduzeća, poželjno je da se izvori sopstvenih sredstava povećaju u većoj meri od troškova osnovnih sredstava i druge dugotrajne imovine. Nezavisna vrijednost indeksa trajne imovine prilično je ograničena. Mora se razmatrati samo zajedno sa indikatorima koji karakterišu rezultate proizvodnih i ekonomskih aktivnosti.

U našem slučaju dolazi do povećanja indeksa osnovnih sredstava uz smanjenje profitabilnosti (vidi tabelu 3), što negativno karakteriše analizirano preduzeće sa finansijske tačke gledišta.

Intenzitet korišćenja različitih izvora sredstava za obnovu i proširenje proizvodnje procjenjuje se koeficijentom dugoročnog zaduživanja, kao i koeficijentom akumulacije amortizacije. Analizirajući dobijene vrijednosti koeficijenta dugoročnog zaduživanja, treba napomenuti da u analiziranom periodu kompanija praktično ne koristi ovu vrstu izvora sredstava. Što se tiče koeficijenta akumulacije amortizacije i intenziteta akumulacije amortizacije, njihove vrijednosti nisu izračunate zbog nedostatka relevantnih informacija o amortizaciji osnovnih sredstava analiziranog preduzeća.

Nivo proizvodnog potencijala preduzeća, dostupnost proizvodnog procesa sredstvima za proizvodnju određuje koeficijent stvarne vrednosti imovine. Na osnovu podataka ekonomske prakse, smatra se normalnim kada je stvarna vrijednost imovine oko 0,5 ukupne vrijednosti imovine. U našem slučaju, ovaj koeficijent na kraju izvještajnog perioda uzima vrijednost jednaku 0,49, što ukazuje na normalan nivo proizvodnog potencijala preduzeća i obezbjeđenost proizvodnog procesa sredstvima za proizvodnju.

Generalizovana karakteristika finansijske stabilnosti obaveza preduzeća može se dati korišćenjem koeficijenta autonomije i odnosa pozajmljenih i sopstvenih sredstava. Značenje oba indikatora je veoma blisko. U praksi, jedan od njih se može koristiti za procjenu finansijske stabilnosti. Ali jasnije, stepen zavisnosti preduzeća od pozajmljenih sredstava izražava se u odnosu pozajmljenih i sopstvenih sredstava. Što je ovaj koeficijent veći, to je veća zavisnost preduzeća od pozajmljenih sredstava, odnosno u ovom slučaju postepeno gubi finansijsku stabilnost. Obično se smatra da ako njegova vrijednost prelazi jedan, tada finansijska stabilnost i autonomija preduzeća dostižu kritičnu tačku. Međutim, to nije uvijek tako jasno. Dozvoljeni nivo zavisnosti od pozajmljenih sredstava određen je uslovima poslovanja svakog preduzeća i, pre svega, brzinom obrta obrtnih sredstava. Stoga je pored obračuna ovog koeficijenta potrebno uključiti i rezultate obračuna stope obrta materijalnih obrtnih sredstava i potraživanja za analizirani period. Ako se potraživanja obrću brže od materijalnih obrtnih sredstava, to znači prilično visok intenzitet novčanih priliva na račune preduzeća, odnosno kao rezultat toga povećanje sopstvenih sredstava. Dakle, uz veliki obrt materijalnih obrtnih sredstava i još veći obrt potraživanja, odnos pozajmljenih i sopstvenih sredstava može znatno premašiti jedan, bez gubitka finansijske stabilnosti.

Analizirajući dobijene vrijednosti omjera pozajmljenih i vlastitih sredstava, treba napomenuti da je u 2008. godini ovaj pokazatelj premašio jedan. Međutim, ako analiziramo rezultate izračunavanja brzine obrta zaliha i potraživanja (vidi tabele 9 i 10), možemo uočiti da se potraživanja okreću brže od zaliha, što znači prilično visok intenzitet priliva gotovine na račune preduzeća. Stoga se finansijska stabilnost analiziranog preduzeća može smatrati zadovoljavajućom, uprkos činjenici da je odnos pozajmljenih i sopstvenih sredstava značajno veći od jedan.

Analiza stanja osnovnih sredstava pokazala je da analizirano preduzeće ima dobar proizvodni potencijal i da je opremljeno potrebnim sredstvima za proizvodnju. Finansijska stabilnost analiziranog preduzeća može se smatrati zadovoljavajućom, uprkos činjenici da pozajmljena sredstva značajno prevazilaze sopstvena.

je finansijski pokazatelj koji karakteriše stabilnost poslovnog modela preduzeća u mnogim aspektima. Šta je njegovo značenje i kako se izračunava odgovarajući indikator?

Šta pokazuje omjer zaliha?

Koeficijent koji se razmatra odnosi se na ključne pokazatelje finansijske stabilnosti kompanije: omogućava vam da procenite da li kompanija ima dovoljno obrtnih sredstava u smislu obezbeđivanja optimalnog nivoa zaliha.

U opštem slučaju, koeficijent odražava odnos sopstvenih obrtnih sredstava preduzeća prema njegovim zalihama u analiziranom periodu. Zauzvrat, sopstveni obrtni kapital može se sastojati od kapitala i dugoročnih obaveza umanjenih za dugotrajna sredstva. U nekim slučajevima, odgođeni prihod se takođe dodaje iznosu kapitala i dugoročnih obaveza.

Takođe je moguće da će se omjer smatrati omjerom razlike između obrtne imovine i kratkoročnih obaveza prema zalihama.

Postoji dosta pristupa i kriterijuma prema kojima se određuje količina zaliha u organizaciji. Istovremeno, ruski računovođe u velikom broju slučajeva koriste međunarodno iskustvo i određuju strukturu rezervi, dakle, u skladu sa kriterijumima MSFI.

Omjer pokrića rezervi: formula

Općenito, formula za izračunavanje odgovarajućeg indikatora će izgledati ovako:

KO \u003d OS / Z,

KO - faktor sigurnosti;

OS - sopstveni obrtni kapital preduzeća;

Z - dionice.

Zauzvrat, OS indikator je određen formulom

OS \u003d (SK + DO) - VO,

SC - kapital;

DO - dugoročne obaveze;

VO - dugotrajna imovina.

Zbiru SC i DO u ovoj formuli, kao što smo gore napomenuli, može se dodati indikator koji odražava iznos odgođenog prihoda – nazovimo ga DBP.

Druga verzija formule odnos materijalnih rezervi sa sopstvenim sredstvima pretpostavlja, kao što smo već napomenuli, razmatranje odgovarajućeg koeficijenta kao omjera razlike između obrtne imovine i kratkoročnog duga prema zalihama. U ovom slučaju, formula za njegov izračun će izgledati ovako:

KO \u003d (OA - KO) / Z,

OA - dugotrajna imovina društva u cjelini;

KO - kratkoročne obaveze.

Konkretne vrijednosti za gore navedene pokazatelje uzimaju se iz bilansa stanja kompanije, uzimajući u obzir sljedeće korespondencije:

- indikator Z odgovara liniji 1210 obrasca br. 1, odobrenog naredbom Ministarstva finansija Ruske Federacije od 2. jula 2010. br. 66n;

- za indikator SC - linija 1300;

- indikator TO - linija 1400;

- indikator DBP - linija 1530;

- za indikator VO - linija 1100;

- indikator OA - linija 1200;

- KO indikator - linija 1500.

Može se primijetiti da u bilansnoj zalihama (red 1210) su uključeni i troškovi sirovina i materijala koji su ušli u proizvodnju, a nisu otpisani na trošak proizvodnje. U ovom slučaju govorimo o ostacima radova u toku.

U članku se možete upoznati sa karakteristikama uključivanja ostataka u toku rada u inventar. .

Omjer pokrivenosti inventara: Tumačenje

Optimalna vrijednost razmatranog koeficijenta je 0,6-0,8. To znači da se oko 60-80% zaliha firme proizvodi ili kupuje vlastitim kapitalom. Ako je ovaj pokazatelj manji, to može ukazivati na preveliko kreditno opterećenje poslovanja.

Ako je veći, onda se, možda, sopstveni kapital kompanije ne ulaže baš efikasno (ali ovo je, naravno, vrlo kontroverzno tumačenje, tačno je samo u slučajevima kada su kamatne stope znatno niže od profitabilnosti poslovanja) .

U stvari, činjenica da firma ima dovoljno kapitala da obezbijedi potreban obim zaliha smanjuje njenu potrebu za kreditima. Generalno, što je veći koeficijent koji se razmatra, to preduzeće može biti atraktivnije za ulaganje.

U nekim slučajevima koeficijent može imati i negativnu vrijednost. To po pravilu znači da je i pokazatelj obrtnog kapitala preduzeća negativan. Najčešće se ova situacija dešava ako kompanija ima veliko kreditno opterećenje, ali poslovni model kompanije može predvideti brzu konverziju rezervi u prihod – ako njihov promet karakteriše dobra dinamika. Ako je to slučaj, onda će se negativan omjer u kompaniji smatrati normom.

Dakle, standard za ovaj odnos se može odrediti uzimajući u obzir specifičnosti poslovnog modela kompanije.

Koeficijent, čiji smo proračun razmatrali, najbolje je uporediti u dinamici. Na primjer, korištenjem podataka o bilansima stanja u različitim godinama. Povlačenje zabilježeno u jednom periodu može se kompenzirati naglim povećanjem vrijednosti odgovarajućeg indikatora u drugim vremenskim periodima, tako da se njegova prosječna vrijednost može smatrati da odgovara optimalnom nivou. Investitori, proučavajući indikatore finansijske stabilnosti, kao što je odnos rezervi, po pravilu donose odluke na osnovu njihovog razmatranja u kontekstu poređenja sa rezultatima poslovanja preduzeća u različitim periodima.

Rezultati

Omjer kapitala- indikator koji se odnosi na one koji mogu da procene trenutno stanje u kompaniji: što je veći, to je poslovni model preduzeća obično stabilniji. Ali sasvim je moguće uspješno razviti posao čak i s njegovim negativnim vrijednostima - na primjer, ako kompanija proizvodi proizvode s visokim omjerom prometa.

Više o korištenju različitih indikatora za zalihe pri organizaciji poslovnog upravljanja možete saznati u člancima:

Odnos rezervi i troškova vlastitim sredstvima pokazuje udio rezervi i troškova finansiranih iz vlastitih izvora. Ovo je jedan od pokazatelja za utvrđivanje finansijske stabilnosti preduzeća, pokazatelj stanja obrtnih sredstava. Predstavlja omjer vrijednosti kapitala, koji pokriva zalihe i troškove, prema trošku potonjeg.

Ekonomsko značenje indikatora i formule

Odnos materijalnih rezervi i troškova odražava dio rezervi i troškova koji su stečeni iz vlastitih izvora. Pokazatelj se dobija dijeljenjem vrijednosti vlastitih sredstava sa vrednovanjem rezervi i troškova.

Tradicionalna formula izgleda ovako:

Koss = vlastiti obrtni kapital / dionice.

Pokazatelj u brojniku se još naziva i "obrtni kapital". Ova vrijednost odražava koliko obrtna imovina kompanije premašuje kratkoročne obaveze kompanije. Sopstvena obrtna imovina pokazuje sposobnost kompanije da isplati kratkoročne obaveze nakon prodaje obrtne imovine. Odnosno, „obrtni kapital“ je pokazatelj solventnosti i finansijske stabilnosti preduzeća.

Obrtni kapital je razlika između pokretnih sredstava i kratkoročnih obaveza. Ako opišete komponente "obrtni kapital", tada će izračun omjera kapitala izgledati nešto drugačije.

Formula:

K ozss \u003d (OA - KO) / zalihe i troškovi.

- OA - obrtna sredstva,

- KO - kratkoročne obaveze.

K ozss \u003d ((SK + DO) - V vol. A)) / rezerve i troškovi.

- SC - kapital,

- DO - dugoročne obaveze,

- U tom A - dugotrajna imovina.

U finansijskoj praksi koriste se različite varijacije formule za izračunavanje. Konkretno, sastav sopstvenih obrtnih sredstava uključuje dugovanja prema osnivačima za isplatu dividendi, odloženih prihoda, rezervi za buduća plaćanja. Vrijednost zaliha se može dopuniti avansima dobavljačima, radovima u toku.

Izračunavanje koeficijenta pokrivenosti dionica vlastitim sredstvima u Excel-u

Podaci za izračunavanje koeficijenta uzimaju se iz bilansa stanja. Transformirajmo formulu:

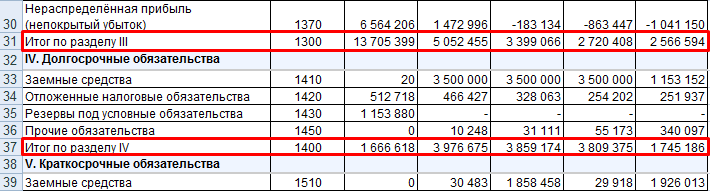

K ozss = (str. 1300 + str. 1400 - str. 1100) / str. 1210.

Od bilansne aktive potrebne su sljedeće brojke:

Od pasiva, redovi poput:

Izračunajmo indikator za 5 izvještajnih perioda, od 2011. do 2015. godine:

Negativna vrijednost koeficijenta u 2011. godini objašnjava se negativnom vrijednošću pokazatelja vlasničkog obrtnog kapitala. Normalno, trebalo bi da bude iznad nule. Odnosno, obrtna sredstva moraju biti veća od kratkoročnih obaveza.

Negativna vrijednost sopstvenih obrtnih sredstava ukazuje na finansijsku nestabilnost preduzeća. Ali takav kriterij se ne može primijeniti na sve industrije. Postoje preduzeća koja uspješno posluju i sa negativnim pokazateljem. Na primjer, poznata kompanija iz industrije brze hrane McDonalds. Ultrabrz operativni ciklus gotovo odmah pretvara zalihe u gotovinu – negativna vrijednost obrtnog kapitala se ne osjeća.

Koeficijent obezbjeđenja troškova vlastitim obrtnim kapitalom rezultat je poređenja potonjeg sa iznosom zaliha. Optimalno stanje i pokazatelj finansijskog blagostanja je višak sopstvenih obrtnih sredstava nad rezervama.

Činjenica je da su zalihe najmanje likvidni dio obrtnih sredstava. Stoga se moraju otplatiti vlastitim sredstvima i/ili na teret dugoročnih obaveza.

Odnos vlasničkih sredstava i normativna vrijednost

Norma indikatora je u rasponu od 0,6-0,8. Odnosno, 60-80% zaliha treba da se finansira iz kapitala. Što je indikator veći, organizaciji su manje potrebna pozajmljena sredstva. Jednom rečju, ako je odnos rezervi sa sopstvenim sredstvima veći od norme, veća je finansijska stabilnost preduzeća, a ako je niži od norme, potrebno je koristiti pozajmljena sredstva.

Vratimo se na primjer. Dinamika koeficijenta na grafikonu:

Računica pokazuje da se od 2012. godine rezerve i troškovi adekvatno obezbjeđuju iz vlastitih izvora. Rast koeficijenta pozitivno utiče na finansijsku stabilnost preduzeća.

7. Koeficijent obezbjeđenja rezervi i troškova sa izvorima sredstava (obračunava se za određivanje vrste finansijske stabilnosti)

Koz \u003d (Cob + ∑KiZ) / ISS,

Koz - odnos zaliha;

Sob - sopstveni obrtni kapital (tabela 6, strana 1);

∑KiZ - iznos kredita i zajmova (tabela 5, str. 9);

ISS - izvori vlastitih sredstava (Tabela 9, strana 2).

Koz 08 \u003d (17802 hiljade rubalja + 5618 hiljada rubalja) / 23668 hiljada rubalja = 0,99 = 99%

Koz 09 \u003d (11866 hiljada rubalja + 5474 hiljada rubalja) / 23482 hiljade rubalja = 0,74 = 74%

Koze 10 \u003d (8944 hiljade rubalja + 23630 hiljada rubalja) / 26616 hiljada rubalja = 1,22 = 122%

Rezultati proračuna nam omogućavaju da izvučemo sljedeće zaključke:

1. Na početku perioda finansijsko stanje Askona doo može se definisati kao stabilno, budući da je odnos rezervi i troškova prema izvorima sredstava skoro jednak jedinici (0,99), a rezerve i troškovi su nešto veći od iznos sopstvenih obrtnih sredstava, kredite za robu i materijal i privremeno slobodna sredstva.

2. Na kraju perioda finansijsko stanje preduzeća je poboljšano, jer su zalihe i troškovi veći od iznosa sopstvenih obrtnih sredstava, kredita za robu i materijal i privremeno slobodnih sredstava; koeficijent obezbeđenja rezervi i troškova kod izvora sredstava veći od jedan (1,22), finansijsko stanje preduzeća se može priznati kao apsolutno finansijski stabilno. Dobijeni rezultati se mogu prikazati u obliku grafikona (Prilog 9).

Analiza poslovnih aktivnosti (produktivnost i povrat sredstava)

Poslovnu aktivnost u tržišnoj privredi obično karakteriše efektivnost finansijskih i ekonomskih aktivnosti. Takva analiza se sastoji u ocjeni efektivnosti korištenja materijalnih, finansijskih i radnih resursa organizacije, u određivanju pokazatelja prometa. Rezultati analize pokazuju dostignuti nivo poslovne aktivnosti i njen uticaj na finansijsku stabilnost, konkurentnost organizacije, efikasnost rada zaposlenih i kvalitet njihovog života. Najvažniji pokazatelj poslovne aktivnosti organizacije je produktivnost rada ili učinak po zaposlenom. Karakterizira efikasnost korištenja radnih resursa i određuje se formulom: P \u003d VPT / SCH, gdje je

P - performanse;

VPT - prihod (neto) bilansa uspjeha;

AMS - prosječan broj zaposlenih za izvještajni period.

P 08 = 18.933.600 rubalja / 1464 osobe = 12.932,79 rubalja.

P 09 = 29.116.950 rubalja / 1531 osoba = 19.018,26 rubalja.

P 10 = 31.300.300 rubalja / 1592 osobe = 19.660,99 rubalja.

Jasno vidimo povećanje produktivnosti rada. Po pravilu se to postiže ili povećanjem prihoda od prodaje proizvoda, radova ili usluga, ili smanjenjem broja zaposlenih u organizaciji. U našem slučaju se odigrava prva opcija, jer. Broj zaposlenih raste iz godine u godinu.

Drugi indikator koji karakteriše poslovnu strategiju je povrat na sredstva, koji pokazuje efikasnost korišćenja osnovnih sredstava preduzeća. Ovaj indikator se izračunava na osnovu podataka bilansa stanja (str. 120) i Bilansa uspeha (neto prihod str. 010) koristeći formulu:

F=st.010/st.120

F 08 \u003d 18933,60 hiljada rubalja / 46678,00 hiljada rubalja = 0,40

F 09 \u003d 29116,95 hiljada rubalja. / 52364,00 hiljada rubalja = 0,55

F 10 \u003d 31300,30 hiljada rubalja. / 65350,00 hiljada rubalja = 0,49

Dakle, može se vidjeti da za svaku hiljadu rubalja uloženih u osnovna sredstva u 2008, 2009. i 2010. proizvedeni proizvodi za 400, 550 i 490 rubalja. respektivno.

Rast kapitalne produktivnosti ukazuje na povećanje efikasnosti korišćenja osnovnih sredstava i smatra se pozitivnim trendom. To se postiže povećanjem prihoda od prodaje i smanjenjem vrijednosti preostale vrijednosti osnovnih sredstava. U našem slučaju, povrat na sredstva je smanjen u 2010. godini u odnosu na 2009. godinu, što će nesumnjivo biti negativan trend.

Analiza profitabilnosti

Profit je jedan od glavnih izvora formiranja finansijskih sredstava preduzeća. Profitabilnost, za razliku od profita, koji pokazuje rezultat preduzetničke aktivnosti, karakteriše efektivnost ove delatnosti. Profitabilnost proizvoda može se izračunati kako za sve prodane proizvode, tako i za njihove pojedinačne vrste:

1) Profitabilnost svih prodatih proizvoda može se definirati kao:

Procenat dobiti od prodaje proizvoda u troškovima njegove proizvodnje i prodaje (trošak);

Postotak dobiti od prodaje proizvoda u prihodima od prodaje proizvoda;

Procenat bilansne dobiti u prihodima od prodaje proizvoda;

Odnos neto dobiti i prihoda od prodaje.

Ovi pokazatelji daju ideju o efektivnosti tekućih troškova preduzeća i stepenu profitabilnosti prodatih proizvoda.

2) Profitabilnost pojedinih vrsta proizvoda zavisi od cene i ukupnog troška. Definira se kao postotak prodajne cijene jedinice datog proizvoda minus njen puni trošak do punog troška jedinice ovog proizvoda.

3) Profitabilnost imovine (imovine) preduzeća izračunava se kao procenat bruto (neto) dobiti na prosječnu vrijednost imovine (imovine).

4) Profitabilnost dugotrajne imovine definiše se kao procenat neto dobiti prema prosječnoj vrijednosti dugotrajne imovine.

5) Povrat na obrtna sredstva se definiše kao procenat neto dobiti na prosječnu godišnju vrijednost obrtnih sredstava.

6) Povraćaj ulaganja se definiše kao procenat bruto dobiti na vrednost imovine preduzeća.

7) Prinos na kapital se definiše kao procenat bruto (neto) dobiti u iznosu kapitala.

Pokazatelji profitabilnosti se koriste u procesu analize finansijskih i ekonomskih aktivnosti preduzeća, odluka menadžmenta, odluka potencijalnih investitora o učešću u finansiranju investicionih projekata.

Glavni pokazatelj je profitabilnost prodaje. To odražava povrat ulaganja u glavnu proizvodnju. Utvrđuje se prema izvještaju o dobiti i gubitku:

R p \u003d (str.050 / (str.020 + str.030 + 040)) * 100%

Uobičajeno je da se organizacija smatra visokoprofitabilnom ako je P n > 30%, tj. za svakih 100 rubalja. dobit od uslovnih ulaganja prelazi 30 rubalja. Kada P p ima vrijednost od 20 do 30%, organizacija se smatra visoko profitabilnom, u rasponu od 5 do 20% srednje profitabilnom, a u rasponu od 1 do 5% niskom profitabilnošću.

U našem slučaju, izračun će biti sljedeći:

Rp 08 \u003d (530,1 hiljada rubalja / (823,2 hiljade rubalja + 1836,6 hiljada rubalja + 5178,3 hiljada rubalja)) * 100% = 6,76%

Rp 09 = (563,3 hiljade rubalja / (874,65 hiljada rubalja + 2051,3 hiljade rubalja + 5601,9 hiljada rubalja)) * 100% = 6,61%

Rp 10 = (596,4 hiljade rubalja / (926,1 hiljada rubalja + 1966,1 hiljada rubalja + 5625,6 hiljada rubalja)) * 100% = 7,00%

Dakle, možemo primetiti da je naše preduzeće prosečno profitabilno, međutim, do 2010. godine pokazatelj profitabilnosti je neznatno povećan, što je pozitivan trend.

Vrednovanje kapitala uloženog u imovinu

Stvaranje i povećanje imovine preduzeća vrši se na teret sopstvenog i pozajmljenog kapitala, čije su karakteristike prikazane na pasivi bilansa stanja. Za analizu kapitala uloženog u imovinu preduzeća, preporučljivo je sastaviti tabelu 3, iz koje se vidi da je u analiziranom periodu došlo do opšteg povećanja izvora sredstava preduzeća za 49.718 hiljada rubalja. To je bilo zbog povećanja osnovnog kapitala za 14.874 hiljade rubalja. i pozajmljeni kapital za 34848 hiljada rubalja.

Tabela 3. Vrednovanje kapitala uloženog u nekretnine

| № | Indikator | Promjena | ||||||

| Specifična težina, % | Specifična težina, % | Specifična težina, % | ||||||

| 1 | Izvori sredstava preduzeća, ukupno | 80940 | 100 | 89836 | 100 | 130658 | 100 | +49718 |

| 2 | Equity | 64978 | 80,30 | 65638 | 73,06 | 79852 | 61,12 | +14874 |

| 3 | Pozajmljeni kapital | 15962 | 19,70 | 24198 | 26,94 | 50806 | 38,88 | +34844 |

| 3.1 | Dugoročni kapital | 74 | 42 | 70 | - 4 | |||

| 3.2 | Kratkoročni kapital | 15888 | 24156 | 50736 | +34848 | |||

| 4 | Sredstva potrebna za finansiranje dugotrajne imovine | 47176 | 53772 | 70908 | +23732 | |||

| 5 | Iznos sopstvenih obrtnih sredstava | 17802 | 11866 | 8944 | - 8858 | |||

Gledajući unapred i analizirajući faktore koji utiču na iznos sopstvenog obrtnog kapitala (tabela 6), može se primetiti da je povećanje sopstvenih sredstava posledica povećanja dodatnog kapitala za 7046 hiljada rubalja, rezervnog kapitala za 3630 hiljada rubalja i zadržane dobiti za 4198 hiljada rubalja. Udio zadržane dobiti u ukupnom obimu vlastitih izvora za analizirani period povećan je za 2099 hiljada rubalja. Ovo može ukazivati na povećanje poslovne aktivnosti preduzeća.

Do povećanja pozajmljenog kapitala došlo je zbog rasta kratkoročnih obaveza (+34.844 hiljade rubalja), što je u velikoj meri pokrilo smanjenje dugoročnih obaveza (-4 hiljade rubalja). Promjenu kratkoročnih obaveza izazvalo je povećanje obaveza prema dobavljačima (+19.600 hiljada rubalja). Treba napomenuti da su u analiziranom periodu potraživanja porasla za 6616 hiljada rubalja. (Tabela 2), što je 3 puta manje od rasta obaveza prema dobavljačima.

Prilikom analize kapitala uloženog u imovinu potrebno je procijeniti njegovu strukturu (tabela 4).

Tabela 4. Struktura kapitala Askona doo za 2008-2010

| № | Indikator | 2008 | 2009 | 2010 |

| 1 | Obrtna sredstva, % (Tabela 1, strana 2) | 41,62 | 40,10 | 45,68 |

| 2 | Dugotrajna imovina, % (Tabela 1, strana 1) | 58,38 | 59,90 | 54,32 |

| 3 | Sopstveni kapital, % (Tabela 3, strana 2) | 80,30 | 73,06 | 61,12 |

| 4 | Udio pokrivenosti obrtnih sredstava vlastitim kapitalom i dugoročno pozajmljenim sredstvima (str.3-2) | 21,92 | 13,16 | 6,80 |

Prilikom vrednovanja strukture preduzeća važi pravilo: elementi osnovnog kapitala, kao i njegov najstabilniji deo obrtnog kapitala, moraju se finansirati iz sopstvenih i dugoročno pozajmljenih sredstava; Ostatak obrtne imovine, u zavisnosti od vrijednosti robnog toka, treba finansirati kratkoročno pozajmljenim sredstvima.

Generalno, struktura kapitala Askona doo na početku analiziranog perioda odgovara pravilu optimalne strukture kapitala. Ali 2009. i 2010 situacija se pogoršava; ako su na početku izvještajnog perioda sopstveni izvori i dugoročno pozajmljena sredstva pokrivali dugotrajnu imovinu i 21,92% obrtne imovine, onda je u 2009. godini udio obrtne imovine pokrivene vlasničkim kapitalom i dugoročno pozajmljenim sredstvima smanjen na 13,16 %, au 2010. godini na 6,80%. Ovo se desilo usled smanjenja učešća osnovnog kapitala i dugoročno pozajmljenog kapitala u ukupnom iznosu sredstava preduzeća i usled promene strukture imovine preduzeća u celini. Negativan trend je povećanje udjela kratkoročno pozajmljenih sredstava organizacije. Promena strukture kapitala Askona doo može se definisati kao negativan trend u delatnosti preduzeća, jer to ukazuje da je, generalno, tokom analiziranog perioda došlo do povećanja zavisnosti preduzeća od poverilaca.

Analiza obezbeđenja preduzeća sopstvenim obrtnim sredstvima

Uobičajeni izvori pokrića zaliha, troškova i potraživanja uključuju:

Sopstveni kapital (zbog kojeg se formira sopstveni obrtni kapital);

Kratkoročni krediti i zajmovi;

Obaveze prema trgovačkim računima.

Za analizu sigurnosti preduzeća sopstvenim obrtnim sredstvima sačinićemo tabelu 5, iz koje se vidi da je raspoloživost sopstvenih obrtnih sredstava na kraju 2008. godine bila nedovoljna za pokriće zaliha, troškova i potraživanja. Nedostatak obrtnih sredstava može ukazivati na nestabilan finansijski položaj naše kompanije.

Tabela 5. Obezbeđenje preduzeća sopstvenim obrtnim sredstvima

| № | Indikator | Promjena | |||

| 1 | 17802 | 11866 | 8944 | - 8858 | |

| 2 | dionice | 23016 | 23120 | 23344 | +328 |

| 3 | Potraživanja kupaca i kupaca za robu, radove, usluge | 568 | 1566 | 1204 | +636 |

| 4 | Izdani avansi | - | - | - | - |

| 5 | Ukupno (red 2+3+4) | 23584 | 24686 | 24548 | +964 |

| 6 | Kratkoročni krediti i zajmovi na račun rezervi i troškova | - | - | - | - |

| 7 | Obaveze za robu, radove, usluge | 5618 | 5474 | 23630 | 18012 |

| 8 | Avansi primljeni od kupaca i kupaca | - | - | - | - |

| 9 | Ukupno (str.6+7+8) | 5618 | 5474 | 23630 | +18012 |

| 10 | Zalihe i troškovi nisu kreditirani od strane banke | 17966 | 19212 | 918 | - 17048 |

| 11 | Višak (nedostatak) sopstvenih obrtnih sredstava za pokriće zaliha, troškova i potraživanja | - 164 | - 7346 | 8026 | +8190 |

Krajem 2009. godine došlo je do značajnih negativnih promjena, što je dovelo do naglog povećanja nedostatka obrtnog kapitala u iznosu od 7346 hiljada rubalja. Razlog tome je rast obima zaliha i troškova koje banka ne kreditira, te smanjenje obima sopstvenih obrtnih sredstava u preduzeću. Povećanje viškova zaliha i troškova koje banka ne kreditira rezultat je činjenice da je povećanje zaliha, troškova i potraživanja premašilo povećanje kredita i pozajmica.

U 2010. godini došlo je do povećanja obaveza prema dobavljačima (+19.600 hiljada rubalja). Razlog za ovaj rast je naglo povećanje duga kompanije za isplatu dividendi osnivačima. Preduzeće do kraja godine ima višak sopstvenih obrtnih sredstava za pokriće zaliha, troškova i potraživanja, što ukazuje na normalnu finansijsku stabilnost akcionarskog društva.

Budući da na početku perioda postoji nedostatak sopstvenih obrtnih sredstava za pokriće zaliha, troškova i potraživanja, potrebno je analizirati uticaj različitih faktora na njihovu vrednost (tabela 6).

Tabela 6. Analiza faktora koji utiču na visinu sopstvenih obrtnih sredstava

| № | Indikator | Promjena | |||

| 1 | Raspoloživost vlastitih obrtnih sredstava | 17802 | 11866 | 8944 | - 8858 |

| 2 | Utjecaj faktora | ||||

| 2.1 | Ovlašteni kapital u smislu formiranja obrtnih sredstava | - 22172 | - 28768 | - 45904 | - 23732 |

| 2.2 | Dodatni kapital | 23562 | 30608 | 30608 | +7046 |

| 2.3 | Rezervni kapital | 4470 | 6212 | 8100 | +3630 |

| 2.4 | Zadržana dobit (nepokriveni gubitak) | 11942 | 3814 | 16140 | +4198 |

Podaci prikazani u tabeli 6 nam omogućavaju da izvučemo sljedeće zaključke:

1. U izvještajnom periodu vrijednost dugotrajne imovine povećana je za 23.732 hiljade rubalja, pa je stoga prisutan negativan trend promjene odobrenog kapitala u smislu formiranja obrtnih sredstava: u 2008. godini njegov manjak je iznosio 22.172 hiljada rubalja, u 2009. porastao je na 28.768 hiljada rubalja, do kraja 2010. godine povećan za 17.136 hiljada rubalja. i iznosio je 45904 hiljade rubalja.

2. Dodatni kapital u posmatranom periodu povećan je za 7046 hiljada rubalja. i iznosio je 30608 hiljada rubalja.

3. Iznos rezervnog kapitala za analizirani period povećan je za 3630 hiljada rubalja.

4. Do početka 2009. godine, zadržana dobit je značajno smanjena i iznosila je 3814 hiljada rubalja, u odnosu na 11942 hiljade rubalja. Prošle godine. Na kraju 2010. godine vrijednost ovog pokazatelja porasla je za 12.326 hiljada rubalja. i iznosio je 16140 hiljada rubalja.

Ukupan uticaj faktora iznosio je 8858 hiljada rubalja, što je iznos smanjenja sopstvenih obrtnih sredstava (tabela 6, strana 1).

Procena efikasnosti korišćenja obrtnih sredstava u preduzeću

Osnovna karakteristika obrtnih sredstava (pored troškova i strukture) je efikasnost njihovog korišćenja. Razlikuju se sljedeći pokazatelji efikasnosti korištenja obrtnih sredstava:

Koeficijent obrta obrtnog kapitala;

Faktor iskorištenosti obrtnog kapitala;

Trajanje jednog okreta u danima;

Iznos oslobođenog ili dodatno privučenog obrtnog kapitala.

Izračunati podaci ovih indikatora prikazani su u tabeli 7.

Tabela 7. Analiza efektivnosti korištenja obrtnih sredstava

| № | Indikator | Promjena | |||

| 1 | Obim prodaje | 254654 | 337956 | 361554 | +106900 |

| 2 | Broj dana u izvještajnom periodu | 360 | 360 | 360 | |

| 3 | Jednodnevni promet od prodaje proizvoda (kalkulacija) | 707,37 | 938,77 | 1004,32 | +296,95 |

| 4 | Prosječna vrijednost bilansa | 33690 | 36022 | 59680 | +25990 |

| 5 | Koeficijent obrta obrtnog kapitala (obračun) | 7,56 | 9,38 | 6,06 | - 1,5 |

| 6 | Faktor iskorištenosti obrtnog kapitala (obrnuta strana 5) | 0,13 | 0,11 | 0,17 | +0,04 |

| 7 | Trajanje jednog obrtaja u danima (obračun) | 47,61 | 38,38 | 59,41 | +11,80 |

Obračun za popunjavanje tabele:

OO - jednodnevni promet od prodaje proizvoda;

D - trajanje analiziranog perioda.

OO 08 \u003d 254654 hiljada rubalja. / 360 dana = 707,37 hiljada rubalja

OO 09 \u003d 337956 hiljada rubalja. / 360 dana = 938,77 hiljada rubalja

OO 10 \u003d 361554 hiljada rubalja. / 360 dana = 1004,32 hiljade rubalja

K o. =Q p / Q cp ,

K o. - koeficijent obrta obrtnih sredstava;

Q p - obim prodaje;

Do ob.08 \u003d 254654 hiljada rubalja. / 33690 hiljada rubalja = 7,56

Do ob.09 \u003d 337956 hiljada rubalja. / 36022 hiljade rubalja = 9,38

Do ob.10 = 361554 hiljada rubalja. / 59680 hiljada rubalja = 6.06

K s \u003d Q cp / Q p,

K h. - faktor iskorištenosti obrtnih sredstava;

Q p - obim prodaje;

Q cp - prosječna cijena bilansa.

Do z.08 \u003d 33690 hiljada rubalja. / 254654 hiljada rubalja = 0,13

Do z.09 = 36022 hiljade rubalja. / 337956 hiljada rubalja = 0,11

Do z.10 = 59680 hiljada rubalja. / 361554 hiljada rubalja = 0,17

ON=D/K o. ,

ON - trajanje jednog obrtaja u danima;

D - trajanje analiziranog perioda;

K o. - koeficijent obrta obrtnih sredstava.

NA 08 = 360 dana / 7,56=47,61 dana

09. = 360 dana / 9,38=38,38 dana

PO 10 = 360 dana / 6,06=59,41 dana

U analiziranom periodu došlo je do povećanja obima prodaje za 106.900 hiljada rubalja. i prosječna cijena bilansa obrtnog kapitala za 25.990 hiljada rubalja. Ove promene su uticale na efikasnost korišćenja obrtnih sredstava:

1. Došlo je do povećanja jednodnevnog prometa od prodaje proizvoda za 296,95 hiljada rubalja. Ovo se može definisati kao pozitivan trend u aktivnostima preduzeća.

2. Koeficijent obrta na početku 2010. smanjen je za 1,5 u odnosu na 2008. To sugeriše da je na početku posmatranog perioda jedna rublja obrtnih sredstava donosila 7,56 rubalja. prodatih proizvoda, tada je na početku 2009. godine ova vrijednost iznosila 9,38 rubalja, do kraja izvještajnog perioda 0,06. Drugim riječima, obrtna sredstva čine 6,06 obrta, što je za 1,5 obrta manje nego na početku studijskog perioda.

3. Stopa iskorištenja obrtnih sredstava za analizirani period porasla je za 0,04 i iznosila je 0,17, odnosno ako bi na početku godine primila 1 rub. prodanih proizvoda potrebno 0,13 rubalja. obrtna sredstva, tada je do kraja godine ova vrijednost porasla i iznosila je 0,17 rubalja. Ovo se može definisati kao negativan trend u korišćenju obrtnih sredstava.

4. Došlo je do značajnih oscilacija u trajanju jednog prometa u danima od 47,61 dana u 2008. godini na 38,38 dana u 2009. godini i 59,41 dana u 2010. godini, odnosno za 11,80 dana, što je, pak, negativan trend u upotrebi. obrtnih sredstava.

Prilikom analize obrtnih sredstava potrebno je proceniti uticaj faktora na stopu obrta obrtnih sredstava.

Kob \u003d Q p / Q cp,

Cob - koeficijent obrta obrtnih sredstava;

Q p - obim prodaje;

Q cp - prosječna cijena bilansa.

Kao rezultat povećanja obima prodaje za 106.900 hiljada rubalja. i povećanje prosječne cijene bilansa obrtnog kapitala za 25.990 hiljada rubalja. koeficijent prometa u izvještajnom periodu smanjen je za 1,5, što je negativan trend u korišćenju obrtnih sredstava.

Treba napomenuti da je tokom analiziranog perioda došlo do negativnih promjena kod većine indikatora koji karakterišu efikasnost korišćenja obrtnih sredstava. Dakle, možemo zaključiti da postoji opšti trend smanjenja efikasnosti korišćenja obrtnih sredstava.

Opšti zaključci o ocjeni finansijskog stanja Askona doo

Na osnovu analize finansijskog stanja organizacije, možemo zaključiti da se Askona doo nalazi u teškom položaju. Naime, do 2010. godine pokazatelji kritične i tekuće likvidnosti su ispod normativnih vrijednosti, što ukazuje na nemogućnost kompanije da otplati dugovanja prema poveriocima.

Takođe, negativna tačka je smanjenje koeficijenata finansijske stabilnosti, agilnosti vlasničkog kapitala i finansijske nezavisnosti. To sugerira da najveći udio u ukupnom iznosu izvora finansiranja zauzimaju pozajmljena sredstva.

Takođe, rast potraživanja i obaveza ne može se nazvati pozitivnim trendom, što ukazuje na nedovoljan rad na jačanju obračunske i platne discipline u organizaciji.

Ali, uprkos ovim promjenama, kod nekih pokazatelja postoji trend poboljšanja, naime, povećanje prihoda od prodaje (Tabela 7, strana 1), - u 2008. godini iznosio je 254654 hiljada rubalja, u 2009. godini - 337956 hiljada .rub., u 2010. 361.554 hiljade rubalja, iako je trošak povećan. Važno je napomenuti da je to zbog povećanja krojenja za organizacije trećih strana, a ne povećanja proizvodnje vlastitih proizvoda.

Potrebno je analizirati uslove ili odstupanja u implementaciji plana. Plan, ako je potrebno, treba prilagoditi. Upotreba modernih tehnologija za podršku odlučivanju menadžmentu omogućava organizaciji i njenom menadžeru da efikasnije sprovode proces planiranja. 14. Praćenje implementacije plana. Osiguranje efikasnog rada organizacije podrazumijeva kontinuirano...

Takođe se svodi na sumiranje rezultata studije dobiti i rashoda za određenu vrstu prevoza, posla ili usluge. 1.2 Ciljevi, zadaci i informaciona baza za procenu efektivnosti preduzeća Informaciona podrška analize odražava čitav niz istovremeno ili uzastopno izvođenih operacija koje izazivaju proces ubrzanja razvoja ekonomskih ...

Izbjegavajte greške. Za impulzivne, na primjer, karakteristična je suprotna taktička linija: vođeni su uspjehom i manje su osjetljivi na neuspjehe /3, str.202,203/ tradicionalno visokog kvaliteta proizvoda i kulture proizvodnje. 28 ...